29. mars 2026

Comment établir le budget d'une commune ?

Vous êtes maire ou conseiller municipal fraîchement élu, et on vous a dit que vous alliez devoir établir rapidement un budget et le voter. Une question vous taraude : Comment ça fonctionne ?

Le principe du budget

Toutes les recettes encaissées et les dépenses réalisées par une commune doivent être prévues dans un budget.

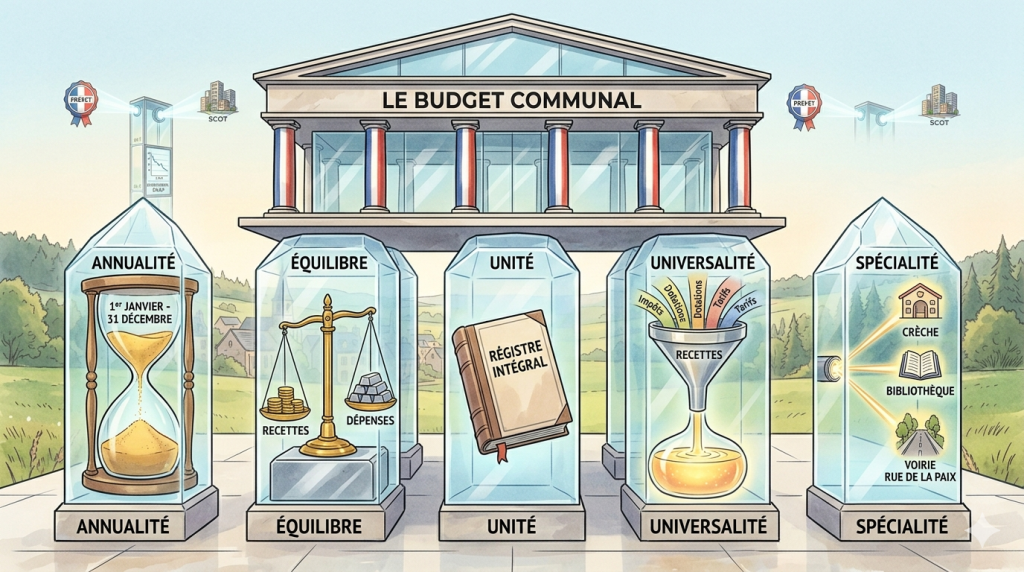

Ce budget doit respecter plusieurs principes, dont celui de l’annualité. Cela signifie que la période englobée par le budget est l’année civile (du 1er janvier au 31 décembre), sauf exceptions.

Autre principe majeur : celui de l’équilibre. La Loi impose que la commune vote un budget en équilibre. Pour cela, les dépenses doivent être évaluées de manière sincère. Les recettes ne doivent pas non plus être surestimées.

Le principe d’unité impose que le commune ne soit dotée que d’un seul budget, sur lequel figure l’intégralité des recettes et dépenses.

Le budget doit également respecter le principe d’universalité, et de spécialité. Le premier de ces principes signifie que les recettes encaissées ne peuvent pas être spécialement affectées à des dépenses particulières. Le second principe signifie que chaque dépense doit être réalisée pour répondre précisément au financement d’un service. Ainsi, voter une dépense de plusieurs dizaines de milliers d’euros pour “la réfection des routes” ne répond pas à ce principe.

Comment se présente le budget ?

Le budget se présente en deux sections :

Une section de fonctionnement et une section d’investissement.

Dans chacune de ces sections, il y a deux colonnes : les recettes et les dépenses.

Recettes et dépenses doivent être équilibrées.

La section de fonctionnement sert à comptabiliser les opérations de gestion courante des services de la collectivité.

La section d’investissement présente les programmes d’investissements nouveaux ou en cours.

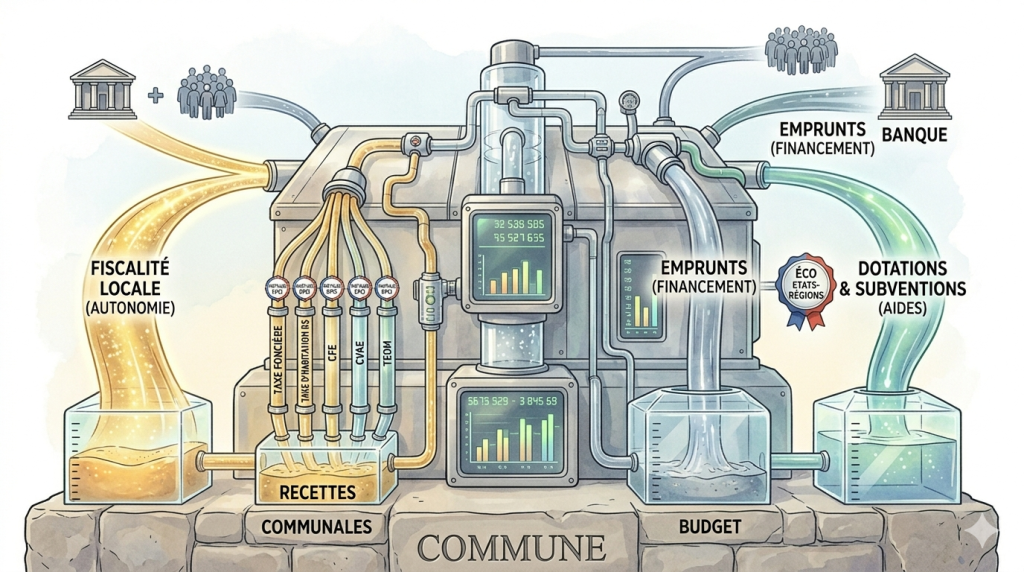

Toutes ces dépenses sont financées principalement par :

- Les ressources propres de la collectivité ;

- Les dotations et subventions ;

- L’emprunt.

Quelles sont les ressources de la commune ?

La commune assure son autonomie financière principalement grâce à la fiscalité (les taxes et impôts locaux).

Certaines taxes sont imposées par la Loi et le conseil municipal n’a pas son mot à dire à leur sujet.

Pour les autres taxes, facultatives, le conseil municipal peut décider de les mettre en place ou, au contraire, de les supprimer.

Parmi les taxes qui viennent alimenter les recettes de la commune, on retrouve principalement :

- La taxe foncière ;

- La taxe d’habitation sur les résidences secondaires ;

- La taxe d’enlèvement des ordures ménagères ;

- La cotisation foncière des entreprises ;

- La cotisation sur la valeur ajoutée des entreprises.

Certaines de ces taxes ne profitent qu’à la commune, mais certaines sont partagées entre les établissements publics de coopération intercommunale et elle.

La commune peut aussi décider d’emprunter.

Plusieurs voies s’offrent alors à elles, notamment :

- Le contrat d’emprunt auprès d’un établissement de crédit ;

- Le financement participatif ;

La commune peut aussi bénéficier de dotations, dont la dotation globale de fonctionnement.

Enfin, des subventions peuvent également compléter les recettes.

Quelles sont les dépenses de la commune ?

Les dépenses que la commune peut être amenée à réaliser sont multiples et variées.

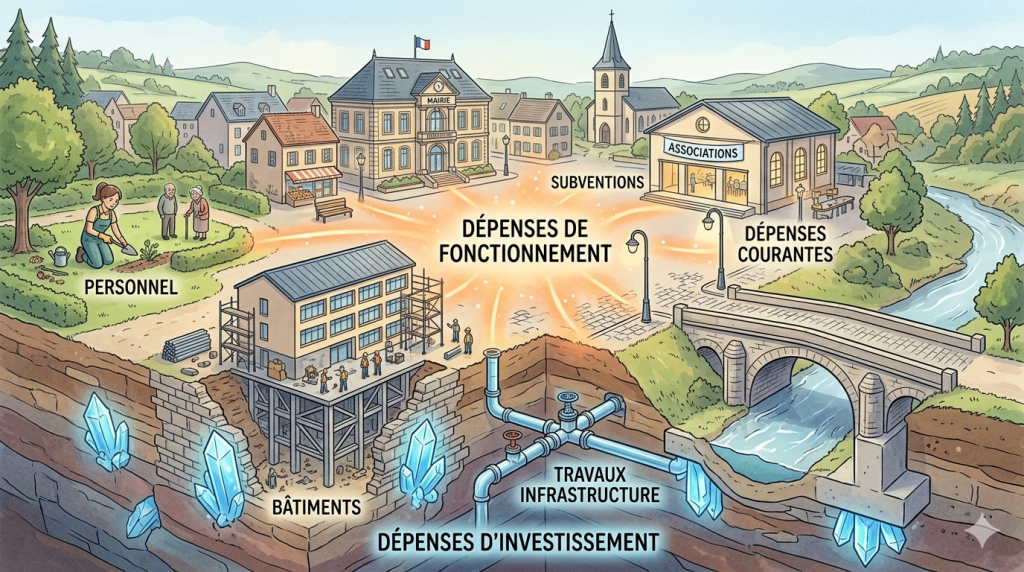

S’agissant des dépenses de fonctionnement, on retrouve principalement :

- Les charges de personnel ;

- Les subventions versées à des associations, des personnes privées ou des organismes publics ;

- Les dépenses courantes ;

- Les charges financières (les intérêts d’emprunts, par exemple).

Parmi les dépenses d’investissement, on note surtout :

- Les dépenses d’équipement, tels que des meubles, ou des bâtiments ;

- Le remboursement du capital des emprunts (les échéances de crédit hors intérêts et assurance) ayant servi à investir ;

- Les travaux d’infrastructure.

Cette liste n’est, bien sûr, pas exhaustive.

Le budget peut-il être modifié ?

Oui, le budget peut être modifié en cours d’année.

Le conseil municipal peut adopter des décisions modificatives.

Les décisions modificatives sont des délibérations prises par le conseil municipal qui viennent modifier les autorisations budgétaires du premier budget établi pour l’année en cours (appelé budget primitif).

Elles viennent ajouter des dépenses nouvelles, ou intégrer des recettes imprévues. Elles peuvent aussi modifier des dépenses déjà intégrées au premier budget.

Les décisions modificatives qui touchent à la section d’investissement peuvent être votées jusqu’au 31 décembre de l’année en cours. Celles qui touchent à la section de fonctionnement peuvent intervenir jusqu’au 21 janvier de l’année civile suivante.

Doit-on établir un bilan des comptes chaque année ?

Oui, le gestionnaire de fonds publics qui décide de leur affectation doit rendre compte, chaque année, des opérations budgétaires passées.

Bon à savoir : Le gestionnaire de fonds publics qui décide de leur affectation est appelé l’ordonnateur. Dans les communes, il s’agit du conseil municipal, orchestré par le maire.

Un compte financier unique doit être établi pour chacun des budgets.

Le compte financier unique est un document qui présente les résultats comptables de l’exercice.

Il permet aussi de comparer les dépenses et recettes prévues au budget (théoriques), des dépenses et recettes réelles.

Le compte financier unique doit être approuvé par le conseil municipal avant le 30 juin de l’année qui suit l’exercice pour le compte duquel il a été établi.

Cela signifie que le compte financier unique du budget clôturé au 31 décembre 2026, pour l’exercice 2026, devra être approuvé par le conseil municipal avant le 30 juin 2027.

Peut-on avoir plusieurs budgets ?

Oui, une commune peut adopter plusieurs budgets.

Dans certains cas, c’est même obligatoire.

C’est ce qu’on appelle les budgets annexes.

Adopter un budget annexe est obligatoire, pour des services tels que l’eau ou l’assainissement.

Cela permet à la commune de connaître le coût réel de ces services, et de pouvoir les facturer aux citoyens qui en bénéficient au juste prix.

Bon à savoir : Pour certains services, ce n’est pas le conseil municipal qui votent le budget, mais l’organe délibérant du service public local qui le gère.

Quand doit-on approuver le budget ?

Le budget primitif doit, en principe, être adopté par le conseil municipal avant le 15 avril de chaque année.

Néanmoins, lors des années d’élections, le budget doit être adopté avant le 30 avril.

Il doit ensuite être transmis au Préfet dans les 15 jours suivants son approbation.

Un contrôle budgétaire va être opéré par le représentant de l’Etat, aidé par la chambre régionale des comptes.

Important : Dans les communes de plus de 3 500 habitants, il est obligatoire d’organiser un débat d’orientation budgétaire avant d’adopter le budget. Ce débat doit avoir lieu dans les 2 mois qui précèdent le vote du budget. Il s’agit tout simplement d’une discussion du conseil municipal. Les élus peuvent s’exprimer sur le budget proposé, demander des informations, des éclaircissements. Ils peuvent contester certaines dépenses, et exprimer leur position. Avant le débat, un rapport d’orientation budgétaire doit être remis aux élus.

En conclusion

Voter le budget primitif est le premier acte fondamental du conseil municipal. C’est l’acte par lequel ils vont traduire leur volonté politique, marquer leurs engagements, orienter leur mandat. C’est donc un acte à ne surtout pas manquer ! Si vous souhaitez vous faire accompagner sur l’élaboration du budget, contactez l’équipe de L'Écharpe.